طبق گزارش PitchBook، در سال ۲۰۲۴ بسیاری از سرمایهگذاران خطرپذیر در مراحل اولیه از روشهای ارزشگذاری مانند روش سرمایهگذاری خطرپذیر (VC Method) استفاده کردهاند. این روش، که ترکیبی از تحلیل شرکتهای مشابه و پیشبینیهای مالی است، به کارآفرینان و سرمایهگذاران کمک میکند تا برآوردی از ارزش یک استارتاپ بر اساس پتانسیل آینده آن داشته باشند.

هرچند روش VC معمولاً برای مراحل اولیهی بلوغ کسبوکار کاربرد دارد، با تنظیم دوره خروج و ضریب بازگشت سرمایه، در اکثر موارد قابل استفاده است. در واقع این روش تلفیقی از روش تنزیل جریانات نقدی (DCF) و ضرایب مقایسهای (Multiples) به شمار میرود.

در ادامه، نحوهی استفاده از روش VC را شرح میدهیم.

روش VC چیست؟

روش VC برای ارزشگذاری استارتاپها از تحلیل شرکتهای همتا و پیشبینیهای مالی استفاده میکند. این روش بر تخمین ارزش آتی (Terminal Value) و تعدیل آن بر اساس ضریب بازگشت سرمایه (Multiple of Money Return) استوار است.

برای مثال، استارتاپ HealthAI در حوزهی سلامت دیجیتال را که به دنبال جذب ۳ میلیون دلار در مرحلهی اول سرمایهگذاری است، در نظر گرفته و مراحل استفاده از روش VC را در ادامه شرح میدهیم.

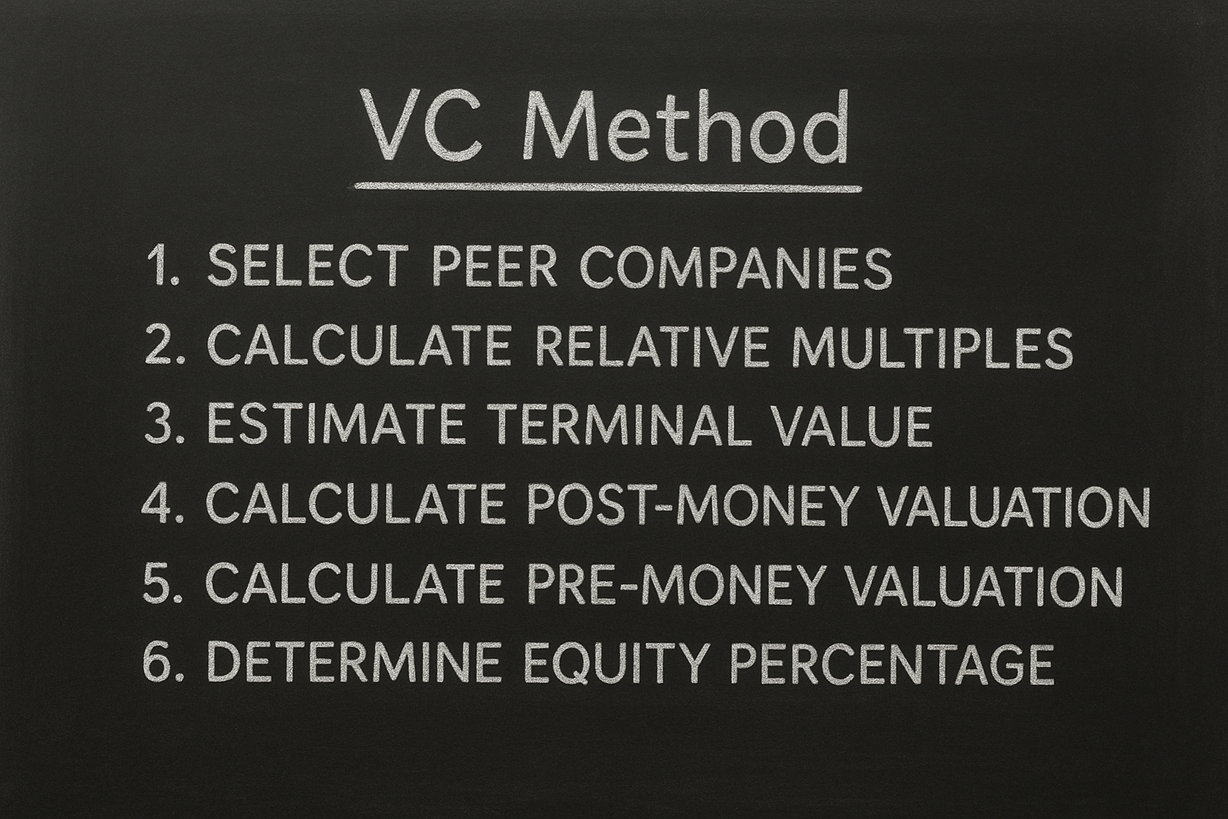

1️⃣ انتخاب شرکتهای همتا:

ابتدا شرکتهایی با مدل کسبوکار، ساختار سرمایه، و ظرفیت رشد مشابه انتخاب میشوند. این شرکتهای همتا معمولاً یا در بازار سرمایه فعال هستند و یا اخیراً در معاملات ادغام و تملک (M&A) شرکت کردهاند و اطلاعات آنها ممکن است در دسترس باشد.

مثال: برای HealthAI، شرکتهای حوزهی سلامت دیجیتال که در بازار سرمایه معامله میشوند یا اخیراً فروخته شدهاند، انتخاب میشوند.

2️⃣ محاسبهی ضرایب نسبی:

ضرایب نسبی مانند قیمت به فروش (P/S)، ارزش بنگاه به سود عملیاتی (EV/EBIT)، یا قیمت به عایدی (P/E) برای شرکتهای همتا محاسبه میشود. اقلام استثنایی، غیرمکرر، و غیرعملیاتی حذف میشوند تا ضرایب تعدیلشده و قابلمقایسه باشند.

مثال: برای HealthAI، بررسی شرکتهای همتا نشان میدهد میانگین ضریب P/S صنعت سلامت دیجیتال معادل 5 مرتبه است. این ضریب برای تخمین ارزش آتی استفاده خواهد شد.

3️⃣ تخمین ارزش آتی (Terminal Value):

درآمد پیشبینیشدهی استارتاپ در یک بازهی زمانی (مثلاً ۵ سال آینده برای مراحل اولیه یا کوتاهتر برای کسبوکارهای بالغ) در ضریب صنعت ضرب میشود.

مثال: HealthAI پیشبینی میکند با رشد سالانه ۷۵ درصد، درآمدش در سال پنجم به ۵۰ میلیون دلار برسد. با ضریب P/S که در گام قبل مشخص شد، ارزش آتی معادل 300 میلیون دلار خواهد بود.

4️⃣ محاسبهی ارزش پس از تزریق سرمایه (Post-Money Valuation):

ارزش آتی بر اساس MOM مورد انتظار سرمایهگذار (مثلاً 10 برای مراحل اولیه یا کمتر برای کسبوکارهای بالغ) تعدیل میشود.

مثال: سرمایهگذار HealthAI به دلیل ریسک بالا، ضریب بازگشت سرمایه 10 برابر میخواهد (متناسب با نرخ تنزیل جریان نقدی). بنابراین، ارزش پس از تزریق سرمایه معادل ۳۰ میلیون دلار برآورد میشود.

5️⃣ محاسبهی ارزش پیش از تزریق سرمایه (Pre-Money Valuation):

در روش VC چنین فرض شده که سرمایهگذار 5 سال پس از تزریق سرمایه از ترکیب سهامداری خارج خواهد شد. بنابراین مبلغ سرمایهگذاری از ارزش پس از تزریق سرمایه کسر میشود.

مثال: HealthAI به ۳ میلیون دلار سرمایه نیاز دارد، پس ارزش پیش از تزریق ۲۷ میلیون دلار است.

تخمین مبلغ سرمایهی موردنیاز، در گرو پیشبینی جریانات نقدی آتی کسبوکار است؛ به همین دلیل توصیه میشود که از انواع روشهای مبتنی بر DCF نیز در کنار روش VC استفاده کرد.

محدودیتها و نکات کلیدی

روش VC در مقایسه با سایر روشها پیچیدگی کمتری دارد، اما:

- به پیشبینیهای دقیق و دادههای معتبر (مثلاً از CB Insights یا Crunchbase) وابسته است.

- ضرایب صنعت ممکن است با تغییرات بازار نوسان داشته باشند.

- انتخاب شرکتهای همتا نیازمند دقت و تخصص است.

در استفاده از روش VC، شفافیت در ارائه دادهها و استفاده از مشاوران مالی یا ابزارهای تحلیل داده توصیه میشود. همچنین، ضریب بازگشت سرمایه میبایست با ریسکهای کسبوکار متناسب بوده تا ارزشگذاری منطقی باشد.

کلام آخر

ارزشگذاری استارتاپها ترکیبی از تحلیل دقیق و استفاده از روشهایی متناسب با مرحلهی رشد کسبوکار است. روش VC با انعطافپذیری در تنظیم دوره خروج و ضریب بازگشت سرمایه، میتواند برای انواع کسبوکارها پایهای ابتدایی برای ارزشگذاری باشد.