مبانی نظری و پیدایش روش

روش فرست شیکاگو، که نام آن از بانک سرمایهگذاری First Chicago Corporation (اکنون بخشی از JPMorgan Chase) برگرفته شده است، در دهه ۱۹۸۰ بهعنوان پاسخی به محدودیتهای ذاتی روشهای سنتی ارزشگذاری در کسبوکارها و پروژههای همراه با عدمقطعیت بالا توسعه یافت. همچنین این روش برای ارزشگذاری استارتآپها که با نوسانات شدیدی در مسیرهای رشد مواجهاند، کاربرد یافته است. منطق روش فرست شیکاگو مبتنی بر محاسبهی میانگین وزنی ارزش استارتاپ در سناریوهای محتمل میباشد.

چارچوب روش

در روش فرست شیکاگو معمولاً سه سناریو تعریف میشود:

- سناریو خوشبینانه (Best Case)

- سناریو محتمل (Base Case)

- سناریو بدبینانه (Worst Case)

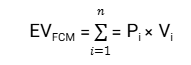

در نهایت ارزش شرکت با محاسبه امید ریاضی سناریوهای پیشبینی شده به دست میآید.

که در آن EVFCM عبارت است از ارزش مورد انتظار بر اساس روش First Chicago،Pi عبارت است از احتمال وقوع سناریو Vi. برای حالت استاندارد سهسناریویی فرمول زیر را خواهیم داشت:

![]()

گامهای اجرایی

گام اول: طراحی سناریوها

در گام اول محرکهای کلیدی و متغیرهای اساسی که بیشترین تأثیر را بر ارزش دارند شناسایی میشوند. از مهمترین محرکهایی که تاثیرات ملوسی بر ارزش شرکتها دارند میتوان به اندازه و سهم از بازار، نرخ رشد درآمد، نرخ نفوذ به بازار، نرخ ریزش مشتری، هزینه جذب مشتری و… اشاره کرد که بسته به شرکت و صنعتی که شرکت در آن فعالیت میکند ممکن است بعضی متغیرها دارای اهمیت بسیار بیشتری نسبت به سایرین باشد.

در سناریوهای مختلف ارزشگذاری، منطق کار به این صورت است که هر چه سناریو خوشبینانهتر باشد، فرضیات تهاجمیتر و نرخهای رشد بالاتری در نظر گرفته میشود و در مقابل، برای متغیرهای هزینهای مانند رشد هزینهها یا نرخ تنزیل، مقادیر پایینتر و مطلوبتری مورد استفاده قرار میگیرد.

گام دوم: ارزشگذاری سناریوها

در هر سناریو، ارزش سهام به کمک ضرایب نسبی ارزشگذاری محاسبه میگردد. برای مثال، درآمد عملیاتی استارتاپ در سال پنجم در ضریب قیمت به درآمد (P/S) ضرب میگردد. میتوان از ضرایب دیگری مانند ارزش بنگاه به سود عملیاتی (EV/EBIT) و قیمت به عایدی (P/E) استفاده نمود.

گام سوم: تخصیص احتمالات

در این مرحله به هر سناریو، وزن مشخصی داده میشود و در نهایت میانگین موزون ارزش سهام در هر سناریو، مبنای محاسبهی ارزشگذاری به روش فرست شیکاگو خواهد بود.

میبایست به این نکته توجه کرد که روش فرست شیکاگو، ارزش پس از تزریق سرمایه (Post-Money Valuation) را به دست میدهد. در نتیجه میبایست وجه نقد موردنیاز (Cash Need) را از مبلغ میانگین موزون محاسبهشده، کسر نمود.

چالشهای روش فرست شیکاگو

یکی از مهمترین انتقادها به تحلیل سناریو، ذهنیبودن احتمالات است. راهکارهای پیشنهاد شده برای مدیریت این مسئله شامل مستندسازی صریح منطق پشت هر احتمال (دادهها و فرضیات)، استفاده از جمعبندی نظرات چندین خبره و انجام تحلیل حساسیت روی احتمالات جهت تشخیص میزان حساسیت ارزش به وزنهای داده شده است. همچنین استفاده از بازههای احتمالی بهجای اعداد قطعی میتواند باعث کاهش ادعای دقت کاذب شود.

چالش بعدی طراحی سناریوهایی است که طیف دقیقی از آیندههای ممکن را پوشش دهند. در عمل، بسیاری از تحلیلها دچار محدودسازی چارچوب تحلیل (Narrow framing) میشوند؛ یعنی تنها چند سناریوی نزدیک به وضعیت موجود تعریف شده و بخش بزرگی از فضای ریسک نادیده گرفته میشود. انجام این خطا باعث نادیده گرفتن شدن ریسکهای نادر اما شدید (Tail risks) مانند شرایط بحرانی یا شکست کامل مدل کسبوکار شده که تاثیر این ریسکها غالبا به دلیل بعید تلقی شدن، در ارزش شرکت منعکس نمیگردد. حالت دیگر عدم انعکاس واقعیت همپوشانی سناریوها است که باعث میشود برخی شرایط مورد دوبارهشماری شده یا در واقعیت جمع احتمالات سناریو ها برابر صددرصد قرار نگیرد. استفاده از تکنیکهایی مثل درخت تصمیم (Decision Trees) میتواند به ساختاردهی منطقی سناریوها و جلوگیری از تداخل کمک کند. یک گزینه دیگر، استفاده از روش شبیهسازی مونتکارلو (Monte Carlo Simulation) است که توزیع کاملتری از پیامدها را بدون نیاز به سناریوهای گسسته فراهم میکند و شمارش مضاعف را به طرز کاملا شفافی ارائه میکند.

جمع بندی

با رعایت نکات و ملاحظات مورد نیاز، روش First Chicago چارچوب و پیکربندی مناسبی از ارزشگذاری به دست میدهد. با آنکه این روش به منظور ارزشگذاری استارتاپ توسعه یافته است، رویکرد مبتنی بر تحلیل سناریوی آن را میتوان در ارزشگذاری داراییهای نامشهود و ارزیابی طرحهای سرمایهگذاری نیز پیادهسازی کرد.