داراییهای نامشهود، به عنوان یکی از اجزای کلیدی داراییهای کسبوکارهای مدرن، شامل مواردی مانند اختراعات، علائم تجاری، حقوق کپیرایت، روابط مشتری و دانش فنی میشوند. این داراییها، برخلاف داراییهای فیزیکی مانند ساختمانها یا تجهیزات، فاقد عینیت فیزیکی هستند، اما میتوانند منبع اصلی ایجاد ارزش اقتصادی برای شرکتها باشند. در نتیجه ارزشگذاری دقیق این داراییها برای تصمیمگیریهای استراتژیک، معاملات ادغام و تملک، گزارشگری مالی و حتی دعاوی حقوقی ضرورت دارد.

رویکرد مبتنی بر درآمد یکی از محبوبترین روشها برای ارزشگذاری داراییهای نامشهود است، زیرا بر مزایای اقتصادی آتی تمرکز داشته و بسیاری از انواع داراییها را میتوان بر این اساس ارزشگذاری کرد. اساس رویکرد درآمد آن بوده که ارزش یک دارایی برابر با ارزش فعلی جریانهای نقدی آیندهای است که آن دارایی تولید میکند. این روشها به ویژه برای داراییهایی مانند پتنتها (اختراعات)، علائم تجاری، دانش فنی، حقوق کپیرایت و روابط مشتری مناسب هستند.

یک ارزشگذار واجد شرایط میتواند با بررسی عمیق این عوامل، بهترین روش در رویکرد درآمد را تعیین کند. در این مقاله، به بررسی پنج روش کلیدی در رویکرد مبتنی بر درآمد میپردازیم:

- روش سود مازاد چنددورهای (MPEEM)

- روش با و بی (With and Without)

- روش رهایی از حق امتیاز (RFR)

- روش گرینفیلد (Greenfield Method)

- روش توزیعکننده (Distributor Method)

توضیح تفصیلی هر روش

روش سود مازاد چنددورهای (Multi-Period Excess Earnings Method - MPEEM)

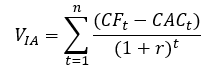

در روش MPEEM سود مازاد ایجادشده توسط دارایی مورد نظر پس از کسر بازده موردانتظار از سایر داراییهای کمکی محاسبه میگردد. این روش بر اساس جریانهای نقدی چنددورهای عمل کرده و ارزش روز سودهای مازاد را تعیین مینماید.

VIA: ارزش دارایی نامشهود

CFt: جریانهای نقدی موردانتظار منتسب به دارایی نامشهود در دوره t

CACt: هزینهی داراییهای کمکی در دوره t (بازده موردانتظار سایر داراییهای کمکی مانند سرمایه در گردش، داراییهای ثابت، نیروی انسانی، نام تجاری)

r: نرخ تنزیل سود مازاد قابل انتساب به دارایی نامشهود

n: عمر مفید باقیمانده دارایی نامشهود

مراحل

- شناسایی دارایی نامشهود اصلی و داراییهای کمکی.

- پیشبینی جریانهای نقدی کل کسبوکار برای چندین دوره آینده.

- محاسبه بازده موردانتظار از داراییهای CAC (مانند نرخ بازده موردانتظار سرمایه در گردش یا نرخ استهلاک داراییهای ثابت).

- کسر این بازدهها از جریانهای نقدی کل برای به دست آوردن سود مازاد قابل انتساب به دارایی نامشهود.

- تنزیل سود مازاد با نرخ مناسب (با در نظر گرفتن ریسک دارایی) برای محاسبه ارزش فعلی.

- اگر عمر مفید نامعین فرض شده است، افزودن ارزش نهایی برای دورههای پس از پیشبینی.

مزایا

- جداسازی دقیق جریان نقدی منتسب به دارایی نامشهود.

- انعکاس بهتر ریسک و عمر اقتصادی دارایی در مدل.

- مقبولیت بالا نزد مراجع حرفهای (IVSC، AICPA) و مناسب برای گزارشگری مالی.

معایب

- وابستگی شدید به فرضیات کلیدی (جریان نقدی، نرخ تنزیل، CAC).

- پیچیدگی بالا و نیاز به دادههای تاریخی معتبر.

- دشواری در تعیین عمر مفید و احتمال دو بار شماری ارزش.

روش با و بی (With-and-Without Method - WWM)

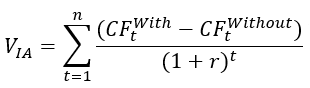

روش با و بی ارزش دارایی نامشهود را از طریق کسر دو سناریو محاسبه میکند: یکی با فرض وجود دارایی (with) و دیگری بدون وجود آن (without). تفاوت در ارزش فعلی جریانهای نقدی این دو سناریو، ارزش دارایی را نشان میدهد.

CFWith: جریانهای نقدی کسبوکار با دارایی نامشهود

CFWithout: جریانهای نقدی کسبوکار بدون دارایی نامشهود

مراحل

- تعریف سناریوی "با" دارایی، شامل پیشبینی جریانهای نقدی فعلی.

- تعریف سناریوی "بی" دارایی، با فرض هزینههای جایگزینی یا کاهش درآمد.

- محاسبه تفاوت در جریانهای نقدی بین دو سناریو.

- تنزیل این تفاوتها با نرخ مناسب برای به دست آوردن ارزش فعلی.

- در نظر گرفتن هزینههای اضافی مانند زمان راهاندازی جایگزین در سناریوی بدون.

کاربردها

این روش برای داراییهایی مانند قراردادهای بلندمدت یا روابط مشتری مناسب است، به ویژه در مواردی که دارایی به راحتی جایگزینپذیر نیست. مثلاً، ارزشگذاری یک قرارداد انحصاری توزیع در یک شرکت بازرگانی.

مزایا

- سادگی مفهومی و تمرکز بر تأثیر مستقیم دارایی.

- قابلیت ادغام با تحلیلهای حساسیت برای سناریوهای مختلف.

- شفافیت در نشان دادن ارزش افزوده دارایی.

معایب

- نادیده گرفتن درهمتنیدگی داراییها.

- پیچیدگی تشخیص آن بخش از جریانات نقدی که قابل انتساب به دارایی مدنظر نیست.

روش رهایی از حق امتیاز (Relief-from-Royalty Method - RFRM)

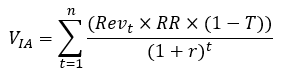

روش RFRM ارزش دارایی نامشهود را بر اساس صرفهجویی در هزینههای حق امتیاز (رویالتی) محاسبه میکند که اگر شرکت مالک دارایی نبود، باید پرداخت میکرد. این روش جریانهای نقدی صرفهجوییشده را تنزیل میکند.

Revt: درآمد قابل انتساب به دارایی نامشهود در دوره t

RR: نرخ حق امتیاز (مبنای بازار)

T: نرخ موثر مالیات

مراحل

- تعیین نرخ حق امتیاز بازار برای دارایی مشابه (بر اساس معاملات شرکتهای همتا).

- پیشبینی درآمدهای مرتبط با دارایی (مانند فروش محصولات تحت علامت تجاری).

- محاسبه حق امتیاز رهایی یافته با اعمال نرخ بر درآمدها.

- کسر هزینههای عملیاتی و مالیاتی مرتبط.

- تنزیل جریانهای نقدی باقیمانده با نرخ مناسب.

کاربردها

ایدهآل برای علائم تجاری، پتنتها و حقوق کپیرایت، به ویژه در صنایع رسانه و فناوری اطلاعات (برای مثال، ارزشگذاری یک برند در یک شرکت تولیدکنندههای کالاهای تندمصرف).

مزایا

- روش ساده و قابلفهم با اتکای بالا به دادههای بازار (نرخهای رویالتی قابل مقایسه).

- کاهش اتکای مستقیم به پیشبینیهای داخلی مدیریت.

- مناسب برای داراییهای درآمدزا با جریانهای پایدار (مثل برند، پتنت، کپیرایت).

- مقبولیت گسترده در گزارشگری مالی و معاملات واقعی.

معایب

- دشواری در شناسایی نرخ رویالتی کاملاً قابل مقایسه (از نظر صنعت، جغرافیا و شرایط قرارداد).

- عدم لحاظ کامل هزینههای نگهداری و پشتیبانی از دارایی.

- حساسیت بالا به فرضیات درآمد و انتخاب نرخ تنزیل.

- احتمال برآورد محافظهکارانه (Understatement) به دلیل استفاده از نرخهای بازار محتاطانه.

روش گرینفیلد (Greenfield Method)

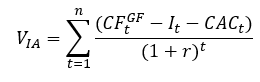

روش گرینفیلد ارزش دارایی نامشهود را با فرض ساخت یک کسبوکار جدید (از صفر) محاسبه میکند، در نتیجه میبایست مواردی همچون راهاندازی و جریانهای نقدی قابل انتساب به آن دارایی تا رسیدن به سطح فعلی را تخمین زد.

CFGF: جریان نقدی فرضی یک کسبوکار تازه که فقط بر پایه دارایی نامشهود ایجاد شده است

I: سرمایهگذاریهای لازم در داراییهای کمکی (سرمایه در گردش، تجهیزات و سایر داراییهای ثابت)

CAC: هزینههای داراییهای کمکی

مراحل

- شناسایی داراییهای نامشهود کلیدی برای راهاندازی کسبوکار جدید.

- پیشبینی هزینههای اولیه (مانند بازاریابی، تحقیق و توسعه).

- تخمین زمان و جریانهای نقدی تا رسیدن به سودآوری.

- محاسبه ارزش فعلی هزینهها و درآمدهای از دست رفته در دوره راهاندازی.

- تنزیل کل برای تعیین ارزش دارایی.

کاربردها

مناسب برای مجوزها، شبکههای توزیع یا روابط مشتری در صنایع خدماتی (برای مثال، ارزشگذاری شبکه توزیع در یک شرکت لجستیک).

مزایا

- بازتاب دقیق موانع ورود و هزینههای راهاندازی واقعی.

- مناسب برای داراییهایی که بدون آنها کسبوکار جدید امکانپذیر نیست (مانند مجوزها یا شبکههای توزیع).

- لحاظ کردن ریسکهای عملیاتی و زمانی در ارزشگذاری.

- نشان دادن ارزش استراتژیک دارایی در صنایع نوظهور یا خدماتی.

معایب

- پیچیدگی بالا در برآورد هزینهها، زمانبندی و جریانهای نقدی دوره راهاندازی.

- اتکا به مفروضات ذهنی و سناریوهای بازار با عدم قطعیت زیاد.

- احتمال نادیده گرفتن ارزش داراییهای موجود (مانند برند یا اعتبار تجاری).

- حساسیت شدید به نرخهای تنزیل بلندمدت و مفروضات رشد.

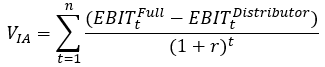

روش توزیعکننده (Distributor Method - معروف به Distributor's Margin Method)

این روش ارزش دارایی نامشهود را با مقایسه حاشیه سود یک توزیعکننده (با دارایی محدود) و شرکت اصلی (با دارایی نامشهود) محاسبه میکند. تفاوت حاشیهها قابل انتساب به دارایی است.

EBITFull: سود عملیاتی شرکت با دارایی مشتری

EBITDistributor: سود عملیاتی فرضی یک توزیعکننده (بدون روابط مشتری)

مراحل

- شناسایی توزیعکنندگان همتا.

- محاسبه حاشیه سود شرکت اصلی.

- تعیین تفاوت حاشیهها به عنوان درآمد قابل انتساب به دارایی نامشهود.

- پیشبینی این تفاوت برای دورههای آینده.

- تنزیل با نرخ مناسب.

کاربردها

ایدهآل برای علائم تجاری یا روابط مشتری در صنایع خردهفروشی. مثلاً، ارزشگذاری برند در یک شرکت مد.

مزایا

- مناسب در صورتی که دسترسی به دادههای شرکتهای همتا وجود داشته باشد.

- مفید برای داراییهای مبتنی بر رابطه با مشتریان.

- کاهش وابستگی به پیشبینیهای پیچیده.

معایب

- دشواری در یافتن توزیعکنندگان کاملاً قابل مقایسه (از نظر صنعت، اندازه و جغرافیا).

- خطر سادهسازی بیش از حد و نادیده گرفتن تفاوتهای عملیاتی و استراتژیک.

- حساسیت بالا به نوسانات حاشیه سود و شرایط بازار.

- احتمال برآورد ناقص ارزش در صورت عدم تنظیم مناسب برای مقیاس و ساختار کسبوکار.

تحلیل مقایسهای

هیچ روشی به طور جهانی برتر نیست؛ انتخاب بر اساس بررسی دقیق شرکت توسط متخصص ارزشگذاری برای اطمینان از دقت و انطباق با استانداردهایی مانند IFRS 13 یا USPAP انجام میشود. جدول زیر مقایسهای سمتبهسمت ارائه میدهد:

نتیجهگیری

روشهای مبتنی بر رویکرد درآمد بر مزایای اقتصادی آتی تمرکز داشته و به شرکتها کمک میکنند تا درکی از ارزش منصفانهی داراییهای نامشهود خود داشته باشند. هریک از این روشها نقاط قوت منحصربهفردی دارند و میتوانند در سناریوهای مختلف اعمال شوند، اما استفاده از آنها بستگی به تحلیل عمیق وضعیت منحصربهفرد شرکت (مانند جریانهای درآمدی، عوامل ریسک و چشمانداز رقابتی) توسط یک ارزشگذار با تجربه دارد.